LA CONTABILITA' INDUSTRIALE

La contabilità industriale o gestionale è una parte del sistema informativo contabile che consente di attuare ilcontrollo della gestione nell’aspetto economico, attraverso la misurazione, la rilevazione, l’analisi dei costi e dei

ricavi.

Persegue numerosi scopi:

• calcolare i costi e la struttura dei costi dei prodotti;

• calcolare i risultati parziali;

• accertare la rimuneratività dei prezzi di vendita;

• supportare le decisioni aziendali nel caso di decisone ci si basa sui costi differenziali;

Presupposto di un sistema di contabilità gestionale è la corretta classificazione dei costi.

Una classificazione particolarmente rilevante è quella che distingue tra costi fissi e costi variabili.

I costi fissi specifici sono i costi sostenuti per una data linea di prodotti (ammortamenti, manutenzione

dei macchinari utilizzati).

I costi variabili variano al variare del volume di produzione (materie prime, manodopera diretta).

Unendo in un grafico costi fissi, costi variabili e ricavi totali si costruisce il diagramma di redditività che,

consentendo la determinazione del break even point, è lo strumento di supporto per le decisioni.

ESEMPIO BREAK EVEN POINT

La Assio srl, ha una capacità produttiva di 120.000 unità e costi fissi annui per 1.012.500 €. I costi variabili ammontano

a 35 € per unità di prodotto, venduto al prezzo di 60€.

Presentiamo: il diagramma di redditività, il punto di equilibrio, il calcolo del risultato economico derivante dalla

vendita di 108.000 unità.

Costi Fissi = 1.012.500

Costi Variabili = (cv * q) =35 *q

Costi Totali = CF + CV = 1.012.500+ 35 * q

Ricavi Totali = p* q =60*q

Il punto di equilibrio si ottiene quando si verifica l’eguaglianza RT = CT e si calcola risolvendo l’equazione:

60q= 1.012.500 + 35 q

60 q – 35 q = 1.012.500

q (60 - 35)= 1.012.500

da cui q = 1.012.500 = 40.500 / 25 unità

La differenza tra il prezzo di vendita e costi unitari variabili (p - cv) costituisce il MARGINE UNITARIO DI CONTRIBUZIONE

con il quale ogni unità di prodotto partecipa alla copertura dei costi fissi.

L’impresa considerata raggiunge l’equilibrio tra costi e ricavi con la produzione e vendita di 40.500 prodotti; per

quantità inferiore è in perdita; con quantità superiori consegue un utile.

Il break even point è raggiunto in corrispondenza a uno sfruttamento della capacità produttiva del 33,75% così calcolato:

volume di equilibrio *100 = 40.500 *100 = 33,75%

capacità produttivo 120.000

Calcoliamo ora il risultato economico che si può ottenere con la produzione e la vendita di 108.000 prodotti.

Risultato Economico = RT – CT corrisponde a RE = p * q – ( CF +CV *q )

RE = 60 * 108.000 – ( 1.012.500 + 35 * 108.000) = 1.687.500 reddito conseguito

Per dotarsi di un sistema di contabilità gestionale, l’impresa deve affrontare diverse questioni:

• individuare l’oggetto di calcolo dei costi e dei risultati;

• scegliere la modalità di calcolo dei costi:

• Scegliere le modalità di tenuta della contabilità gestionale: in forma libera o in partita doppia.

1. DIRECT COSTING: attribuisce all’oggetto di calcolo i costi specifici consente di calcolare il margine di contribuzione.

2. FULL COSTING :

- attribuisce all’oggetto di calcolo sia i costi diretti sia i costi indiretti;

- richiede il riparto dei costi indiretti, che può avvenire:

a) in base ai volumi produttivi consente di determinare la configurazione di costo (costo primo, industriale, complessivo, economico- tecnico);

b) in base ai cost driver presuppone la scomposizione dei processi aziendali in attività elementa il costo dell’oggetto è dato dalla

somma dei costi delle attività assorbite dalla sua produzione;

ESEMPIO DIRECT COSTING E FULL COSTING

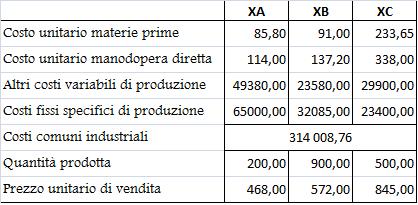

Un’impresa industriale fabbrica tre serie di prodotti: XA,XB,XC relativamente ai quali dispone dei dati raccolti nella seguente tabella:

Calcoliamo:

• In base alla contabilità a direct costing, il margine di contribuzione di primo e secondo livello e il risultato economico lordo

di ciascuna produzione e complessivo;

• In base alla contabilità a full costing, il costo industriale di ciascun produzione e il risultato economico lordo (si procede

alla localizzazione dei costi specifici e al riparto su base unica dei costi comuni industriale in proporzione al costo primo delle tre produzione).

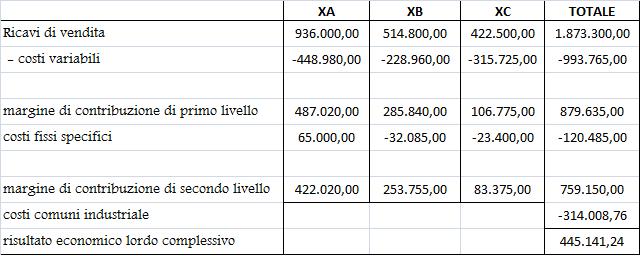

CONTABILITA’ A DIRECT COSTING

La contabilità a direct costing evidenzia i seguenti risultati lordi delle tre produzioni:

Il risultato lordo ottenuto (445.141,24 €) non differisce dalla somma algebrica dei risultati lordi che otterremo in sede di contabilità

a full costing dato che si è supposto, in entrambi i casi, che l’intera produzione sia stata venduta.

Calcoliamo il margine di contribuzione unitario (di primo livello) delle tre produzioni:

Produzione XA: 487.020 / 2.000 = € 243,51

Produzione XB: 258.840 / 900 = € 317,60

Produzione XC: 106.775 / 500 = € 213,55

Il margine unitario mette in evidenza la diversa redditività delle tre produzioni; anche se la produzione XA consente di realizzare

i ricavi e il margine di contribuzione assoluti più elevati, la produzione più redditizia (che, mercato e capacità produttiva consentendo,

varrebbe la pena incrementare) è XB. La produzione XC presenta invece un margine di contribuzione unitario alquanto inferiore.

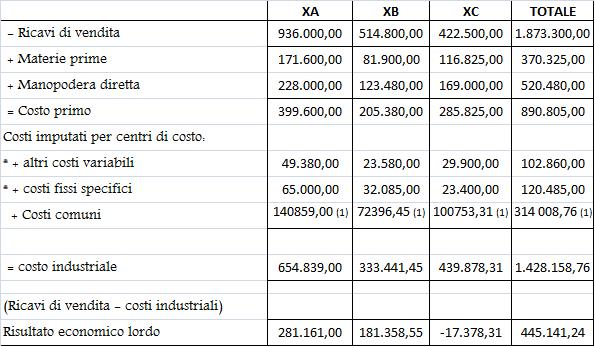

CONTABILITA’ A FULL COSTING CON IMPUTAZIONE SU BASE UNICA

La contabilità a full costing evidenzia i seguenti risultati lordi delle tre produzioni e dell’impresa nel complesso:

(1)I costi comuni industriali (indiretti), non localizzati per centri di costo, sono stati imputati

alle tre produzioni in base al costo primo:

314008,76 / 399.600 + 205.380 + 285.825 = € 0,3525 x

399.600 = € 140.859,00 imputati a XA

205.380 = € 72.396,45 imputati a XB

285.825 = € 100.753,31 imputati a XC

Dalle schede di lavorazione intestate alle tre produzioni, osserviamo che le produzioni XA e XB danno un risultato lordo positivo,

mentre la produzione XC genera un risultato lordo negativo. Ciò è confermato dai dati unitari:

(1) XA: € 654.839,00 : 2.000 = € 327,42

XB: € 333.441,45 : 9.000 = € 370,49

XC :€ 439.878,31: 500 = € 879,76

In base al full costing la produzione XC genera una perdita. Se esaminiamo invece i dati che emergono dalla contabilità a direct

costing notiamo che anche il prodotto XC partecipa alla copertura dei costi fissi e quindi concorre alla formazione del risultato finale;

sarebbe dunque un errore sopprimerne la produzione.